Beatriz Cavalhieri Zanetti

Advogada. Pós-graduanda em Direito Tributário pela Escola de Direito de São Paulo-FGV/SP.

A busca da certeza pode se pautar por meio de instrumentos como um sistema mais transparente

Quando pensamos no sistema tributário de um país, logo nos vem à mente a expressão “arrecadação de tributos”. Isto porque nossa mente logo nos remete à característica fiscal dos tributos.

Contudo, sabemos que os tributos e, consequentemente, o sistema tributário não possuem unicamente a função arrecadatória, mas também, a função de influenciar, dentre outros campos, a economia do país, a famosa função extrafiscal.

Nas palavras de Eduardo Sabbag, a extrafiscalidade pode ser vista como um:

"poderoso instrumento financeiro empregado pelo Estado a fim de estimular ou inibir condutas, tendo em vista a consecução de finalidades não meramente arrecadatórias. Note-se que a extrafiscalidade orienta-se para fins outros que não a captação de recursos para o Erário, visando corrigir externalidades." (2016, p.24) [1]

Mesmo quando não intencionalmente empregado com essa finalidade, indiscutivelmente o sistema tributário de um país possui uma íntima ligação com a economia do mesmo e pode gerar inúmeros impactos.

Ocorre que o sistema tributário brasileiro não tem gerado um impacto positivo na economia verde e amarela. Isto porque, dentre inúmeras outras falhas, o nosso sistema goza de uma camada irrefutável de incertezas. E são essas incertezas e seus impactos que passaremos a analisar no presente artigo.

Devemos destacar, inicialmente, que o sistema tributário brasileiro é extremamente rígido, já que a Constituição Federal de 1988, ao prevê-lo, teve o cuidado (excessivo) de minutar seus detalhes.

Essa rigidez pode ser o maior gerador da incerteza tributária em nosso sistema. Isto porque, muito embora a Constituição tenha detalhado a planta do sistema tributário brasileiro, é possível identificar inúmeros termos que possibilitam interpretações diversas, as quais geram instabilidade para os contribuintes.

Marcos Lisboa destacou, de maneira admirável, em uma entrevista concedida para jornal, que:

"O [nosso] sistema é caótico e tão complexo que há muita incerteza sobre as regras. Pelo fato de o sistema ser muito complexo, há muita margem de interpretação, muita dúvida, e isso resulta em um contencioso imenso. Hoje interpreta-se de um jeito e amanhã de outro. (...) Além disso, a nossa lei é muito mal escrita, permite muitas interpretações, com muita criatividade." (MENGARDO; RACANICCI, 2019, s/p) [2]

A título exemplificativo, podemos notar que a extensão normativa de regras sobre tributação subnacional do consumo, contribuições sociais sobre receita, obrigações acessórias, dentre outros pilares da tributação brasileira, são de difícil interpretação por parte do contribuinte, o que promove discussões na esfera judicial sobre as mais diversas apreciações.

A desembargadora do Tribunal Regional Federal da 3ª Região, Regina Helena Costa, realizou um levantamento em meados de 2012 em que identificou que dos 430 leading cases presentes no Supremo Tribunal Federal (STF), 120 são relativos a matéria tributária, isto é, 28% dos leading cases são de conteúdo fiscal (BEZERRA, 2012, s/p) [3].

A reforma tributária estava sendo alvo de grande debate no Brasil no ano de 2019, o que poderia, de certa forma, auxiliar no campo da incerteza fiscal, pois seu maior objetivo era a busca por um sistema tributário mais simples.

Ocorre que, em 2020, o globo foi abatido pela pandemia do coronavírus, o que abalou as estruturas políticas, financeiras, fiscais e sanitárias, dentre outras, de todo o mundo.

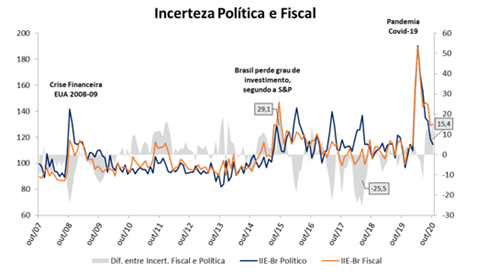

Segundo o gráfico abaixo, a crise sanitária gerou um impacto exacerbado quanto às incertezas fiscais, chegando até a ultrapassar a incerteza política.

Fonte: Blog do IBRE [4]

Segundo uma recente pesquisa realizada pela PWC, 56% dos empresários brasileiros entrevistados apontaram como principal preocupação para seus negócios a incerteza em relação a políticas tributarias, superando até mesmo a preocupação com a crise sanitária enfrentada (SANTOS, 2021, s/p) [5].

Desta forma, começamos a identificar que a instabilidade de um sistema tributário pode causar um impacto significativo na economia do país. Isto porque, quando identificamos esta incerteza fiscal, verificamos também uma queda nos investimentos diretos, na criação de empregos e no comércio internacional, além da maior dificuldade de sobrevivência de pequenas e médias empresas.

Com a convicção de que a incerteza tributária no Brasil tem afetado diretamente diversas áreas de sua economia, passemos a refletir sobre meios para combater este problema.

Ante a atual sistemática do nosso ordenamento, a busca da certeza (ou o mais próximo dela) pode se pautar por meio de instrumentos como um sistema mais transparente, em que nós, contribuintes, possamos identificar de maneira clara a arrecadação, repasse e gastos com o dinheiro arrecadado pelo sistema tributário.

[1] SABBAG, Eduardo. Estudos Tributários, v. 2. Editora Saraiva, 2016.

[2] MENGARDO, Bárbara; RACANICCI, Jamile. Cinco problemas do mundo real que a reforma tributária terá de enfrentar. Disponível em https://bit.ly/36p3tlu. Acessado em out. de 2020.

[3] BEZERRA, Elton. Área tributária tem 30% dos temas no Supremo. Disponível em: https://bit.ly/3dKOBkM. Acessado em abril/2021

[4] Disponível em: https://bit.ly/3aDfVj8 Acessado em 05/2021.

[5] SANTOS, Sheyla. Incerteza tributária preocupa mais executivos do Brasil do que pandemia, mostra PwC. Disponível em: https://bit.ly/3aAR3IC